Srbija je jedna od prvih zemalja u regionu koja je donijela poseban zakon o digitalnoj imovini, a porezna pravila za kriptovalute su od 2021. jasno definisana. Ipak, mnogi koji trguju kriptovalutama ne znaju tačno koliki porez plaćaju, u kojim rokovima ga prijavljuju i šta se dešava s rudarenjem, staking nagradama ili P2P kupovinom bez pisanog dokaza. Dodatno, razlika između 15% i 20% stope – koju ni jedan srpski porezni vodič ne objašnjava jasno – košta mnoge korisnike više nego što je potrebno. Ovaj vodič tumači zakone i dostupne izvore, ali ne zamjenjuje savjet poreznog savjetnika za konkretne situacije s većim iznosima.

Zakonski okvir – kako Srbija oporezuje digitalnu imovinu

Zakon o digitalnoj imovini stupio je na snagu 29. juna 2021. i Srbiju je tada svrstao među prve zemlje u regionu s jasnim zakonodavnim okvirom za kriptovalute. Zakon je dopunjen amandmanom 2025. godine. Pored njega, Zakon o porezu na dohodak građana (ZPGD) reguliše konkretne porezne obaveze fizičkih lica pri sticanju prihoda od digitalne imovine.

Zakon pravi razliku između dvije kategorije digitalne imovine. Virtuelna valuta je digitalna dragocjenost koja ima određenu vrijednost i može biti sredstvo razmjene, ali nije zakonsko sredstvo plaćanja. Bitcoin, Ethereum i Solana su virtuelne valute. Digitalni token je digitalni zapis koji u sebi sadrži jedno ili više imovinskih prava. Postoji i hibridna digitalna imovina koja kombinuje osobine obje vrste. Ova razlika nije samo terminološka – bitna je za PDV tretman što je objašnjeno u posebnoj sekciji.

Virtuelna valuta vs digitalni token – razlika koja utiče na porez

Virtuelne valute (BTC, ETH, SOL i ostale kriptovalute) oslobođene su PDV-a. Promet virtualnih valuta ne podliježe porezu na dodatu vrijednost. Digitalni tokeni koji u sebi sadrže pravo na pristup robi ili usluzi mogu biti predmet PDV-a ako je pružalac usluge PDV obveznik. Ova razlika je posebno bitna za poduzetnike koji izdaju vlastite tokene ili prihvataju tokenizovana plaćanja za usluge. Za razliku između coina i tokena više možeš saznati u objašnjenju razlike između coina i tokena.

Koliki je porez na kriptovalute u Srbiji – stope za svaki slučaj

Najveća greška u razumijevanju srpskog kripto oporezivanja je pretpostavka da postoji jedna jedinstvena stopa.

Zapravo, različiti načini sticanja kriptovaluta nose različite porezne stope i različit vremenski trenutak nastanka porezne obaveze.

| Vrsta prihoda | Stopa | Kada nastaje obaveza |

|---|---|---|

| Prodaja kripto za fiat, zamjena kripto-u-kripto | 15% | U trenutku prodaje ili zamjene |

| Rudarenje – primanje nagrade | 20% | U trenutku primanja nagrade |

| Staking nagrade – primanje | 20% | U trenutku primanja nagrade |

| Plata ili bonus u kriptu | 10% + doprinosi | Na dan isplate |

| Nasleđe kriptovalute | 2,5% | Pri utvrđivanju nasljednih prava |

| Poklon kriptovalute | 2,5% | U trenutku primanja poklona |

15% – prodaja i zamjena kriptovaluta (kapitalna dobit)

Stopa od 15% na kapitalnu dobit primjenjuje se na razliku između nabavne i prodajne cijene kada prodaješ kriptovalutu za fiat valutu (EUR, USD, RSD), kada plaćaš kriptovalutom za robu ili uslugu, ili kada zamijeniš jednu kriptovalutu za drugu. Osnova za obračun je uvijek razlika između dokumentovane nabavne i ostvarene prodajne cijene.

20% – rudarenje i staking nagrade (drugi prihod)

Ovo je kritična razlika koju ni jedan srpski porezni vodič ne navodi jasno. Rudarene kriptovalute i staking nagrade u Srbiji nisu kapitalna dobit – tretiraju se kao “drugi prihod” i oporezuju po stopi od 20% na tržišnu vrijednost u trenutku primanja nagrade, ne pri prodaji.

Praktični primjer: primio si staking nagradu od 0,1 ETH kada je ETH vrijedio 3.000 USD. Tvoja porezna obaveza nastaje odmah – plaćaš 20% na 300 USD = 60 USD. Kada naknadno prodaš taj 0,1 ETH za 4.000 USD, primjenjuje se 15% kapitalna dobit, ali nabavna cijena je već 300 USD (tržišna vrijednost u trenutku primanja). Kapitalna dobit je 100 USD, porez 15 USD.

Od troškova rudarenja mogu se odbiti dokumentovani troškovi: struja i amortizacija opreme. Bez dokumentacije, troškovi se ne mogu odbiti.

10% – plata ili bonus u kriptu

Poslodavac može isplatiti zaposleniku bonus ili dio plate u kriptovaluti. Takva isplata tretira se kao redovna zarada i oporezuje se stopom od 10% plus doprinosi za obavezno socijalno osiguranje. Vrijednost se utvrđuje prema tržišnoj cijeni kriptovalute na dan isplate. Praksa je česta u tech kompanijama, posebno kod startupa koji plate djelimično isplaćuju u tokenima.

2,5% – nasleđe i poklon kriptovaluta

Naslijeđena ili poklonjena kriptovaluta oporezuje se porezom na imovinu po stopi od 2,5%. Nasljednici i poklonoprimci prvog nasljednog reda (supružnik, djeca, roditelji) oslobođeni su ovog poreza. Nasljednici drugog nasljednog reda plaćaju smanjenu stopu od 1,5%. Za nasljedstvo kriptovaluta važno je da nasljednici imaju pristup podacima za prijavu – što ukazuje na potrebu planiranja pristupa seed frazi i privatnim ključevima.

Koji su oporezivi događaji kod kriptovaluta u Srbiji

Za razliku od Hrvatske gdje je zamjena kripto-u-kripto i dalje sporna, u Srbiji je zakonski okvir jasniji u ovom pogledu.

Što jest oporezivi događaj

- Prodaja kriptovalute za fiat valutu (RSD, EUR, USD) – 15%

- Zamjena jedne kriptovalute za drugu (npr. BTC za ETH) – 15% na kapitalnu dobit

- Plaćanje robom ili uslugom kriptovalutom – 15%

- Primanje rudarene kriptovalute – 20% na tržišnu vrijednost u trenutku primanja

- Primanje staking nagrada – 20% na tržišnu vrijednost u trenutku primanja

- Primanje plate ili bonusa u kriptu – 10% plus doprinosi

- Nasleđivanje ili primanje poklona u kriptu – 2,5% (osim prvog nasljednog reda)

Što nije oporezivi događaj

- Kupnja kriptovalute za fiat – nije oporezivo

- Držanje kriptovalute bez ikakve transakcije

- Prijenos između vlastitih novčanika (ista osoba, različite adrese)

- Ulaganje u kripto (sama kupnja, bez prodaje)

Kripto-u-kripto zamjena – jasno oporeziva u Srbiji

Prema srpskom Zakonu o porezu na dohodak građana i tumačenjima pravnih stručnjaka, zamjena jedne kriptovalute za drugu oporezivi je događaj. Ovo je ključna razlika u odnosu na Hrvatsku gdje je ovo pitanje i dalje interpretativno sporno. U Srbiji, svaka zamjena BTC za ETH, ETH za SOL ili bilo koje druge kombinacije podliježe 15% porezu na kapitalnu dobit ostvarenu u toj zamjeni.

Praktična implikacija za aktivne DeFi korisnike: svaka razmjena na decentralizovanim berzama (Uniswap, PancakeSwap) gdje kripto zamijeniš za drugi kripto tehnički je oporezivi događaj. Za korisnike s velikim brojem transakcija, alati kao Koinly mogu automatski pratiti sve oporezive događaje i generisati izvještaj. Pregled kripto mjenjačnica dostupnih u regionu možeš naći u pregledu kripto mjenjačnica za Balkan.

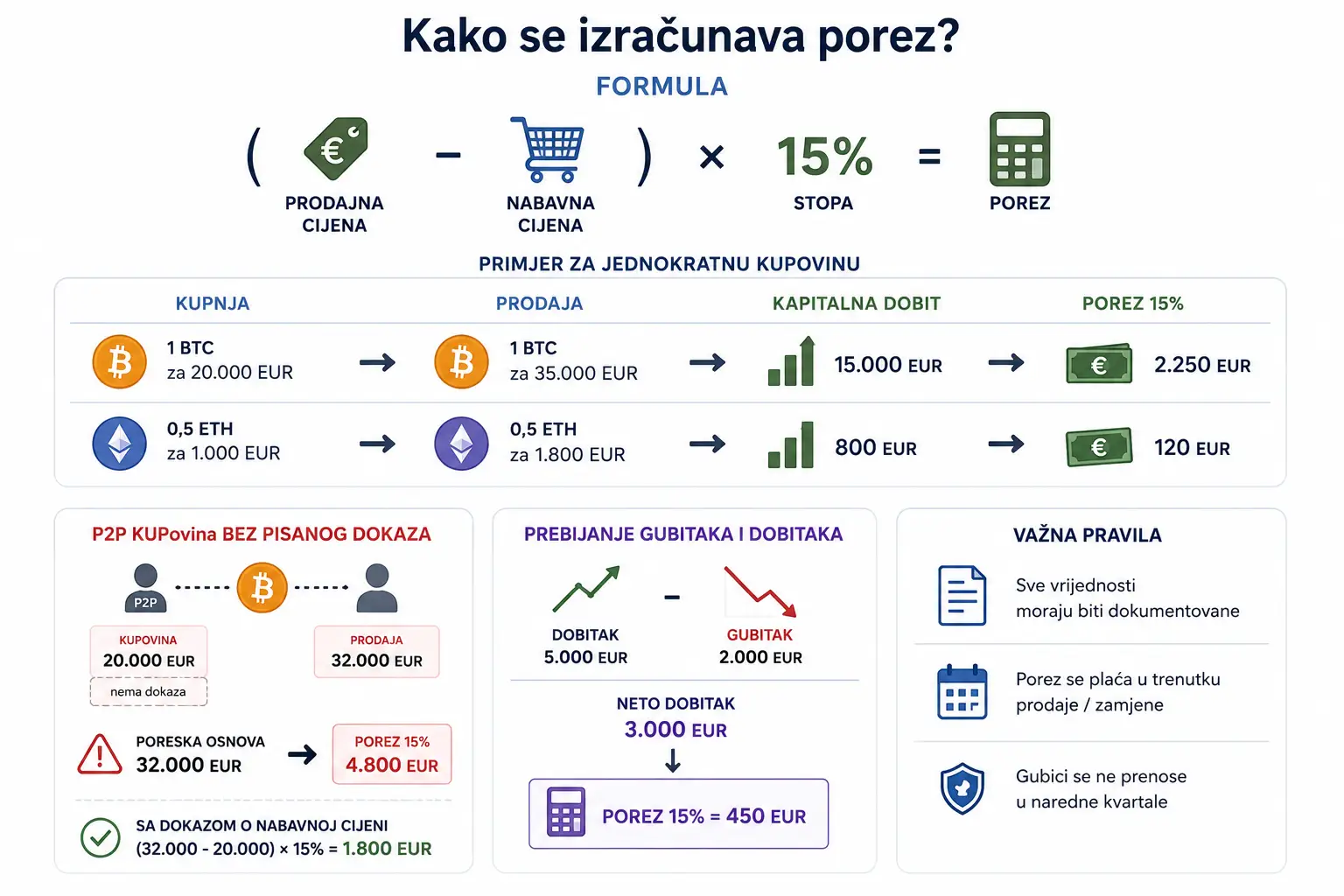

Kako se izračunava porez – formula i primjeri

Formula za kapitalnu dobit je:

(Prodajna cijena – Nabavna cijena) × 15% = Porez

Sve vrijednosti moraju biti dokumentovane. Nabavna cijena uključuje i dokumentovane transakcijske troškove pri kupovini.

Primjer za jednokratnu kupovinu

| Kupnja | Prodaja | Kapitalna dobit | Porez 15% |

|---|---|---|---|

| 1 BTC za 20.000 EUR | 1 BTC za 35.000 EUR | 15.000 EUR | 2.250 EUR |

| 0,5 ETH za 1.000 EUR | 0,5 ETH za 1.800 EUR | 800 EUR | 120 EUR |

P2P kupovina bez pisanog dokaza – skup problem

Ovo je praktični problem koji ni jedan srpski vodič ne objašnjava dovoljno jasno. Ako si kupio kriptovalutu putem P2P razmjene i nemaš pisani dokaz o nabavnoj cijeni, cjelokupna prodajna cijena postaje porezna osnova – a ne samo dobit.

Primjer koji pokazuje razliku: kupio si BTC putem P2P za 20.000 EUR ali nemaš izvod niti ugovor kao dokaz. Prodaješ za 32.000 EUR. Bez dokaza o nabavnoj cijeni, Poreska uprava može uzeti 32.000 EUR kao poresku osnovu. Porez: 32.000 × 15% = 4.800 EUR. Da si imao dokaz o nabavnoj cijeni od 20.000 EUR, porez bi bio samo: 12.000 × 15% = 1.800 EUR. Razlika je 3.000 EUR.

Preporuka: za svaku P2P kupovinu čuvaj izvod mjenjačnice ili pisani ugovor s datumom, iznosom i cijenom. Detalje o sigurnoj P2P kupovini možeš naći u vodiču o P2P kupovini kripto.

Prebijanje kapitalnih gubitaka s dobicima

Ako u istom kvartalu ostvariš i kapitalnu dobit i kapitalni gubitak od kripto, gubici se odbijaju od dobitaka. Porez plaćaš samo na neto iznos. Primjer: u Q2 zaradio 5.000 EUR prodajom BTC, ali izgubio 2.000 EUR prodajom altcoina. Porez se plaća na 3.000 EUR neto dobitka, a ne na 5.000 EUR.

Poreska prijava se podnosi i u slučaju čistog gubitka u kvartalu ako planiraš koristiti taj gubitak za smanjenje budućih poreskih obaveza. Gubici se ne mogu prenositi u naredne kvartale prema trenutnim pravilima.

Poreska oslobođenja i olakšice

Srbija ima neka od najdarežljivijih poreznih oslobođenja za kripto u regionu, ali su slabo poznata i niko ih ne objašnjava u potpunosti na jednom mestu.

Izuzeće nakon 10 godina neprekidnog vlasništva

Ako si kriptovalutu držao neprekidno 10 ili više godina prije prodaje, kapitalna dobit nije oporeziva. Ovo je jedno od najdarežljivijih izuzeća za kripto investitore investitore na globalnom nivou. Za razliku od Hrvatske gdje je izuzeće nakon 2 godine, srpski zakon nagrađuje izuzetno dugoročne investitore.

Ključno pitanje: kako se dokazuje 10 godina neprekidnog vlasništva? Blockchain transakcijski zapisi s datumima prve kupovine, izvodi mjenjačnica i wallet historija su prihvatljivi dokazi. Bitno: izuzeće ne vrijedi ako si u međuvremenu prodao i ponovo kupio isti kripto – mora biti neprekidno vlasništvo bez prodaje.

50% oslobođenje za reinvestiranje u srpsku firmu

Ako prodate kripto i u roku od 90 dana uložite prihod u osnovni kapital srpske firme ili registrovanog investicionog fonda koji ima centar poslovnih aktivnosti u Srbiji, plaćate porez samo na 50% dobitka. Efektivna porezna stopa u tom slučaju je samo 7,5% (15% × 50%).

Ako uložite između 90 dana i 12 meseci od prodaje, imate pravo na povrat 50% već plaćenog poreza.

Postoji uvjet koji ni jedan srpski vodič ne navodi jasno: investicija mora ostati u firmi minimalno 2 godine. Ako povučete uloženi kapital prije isteka 2 godine, oslobođenje se gubi i porez se vraća u puni iznos. Firma mora imati registrovano sjedište i centar poslovnih aktivnosti u Srbiji. Detalje o sigurnim metodama čuvanja kripto imovine možeš naći u vodiču o kripto novčanicima.

Kada i kako se podnosi poreska prijava – rokovi i koraci

Srbija ima kvartalnu poresku prijavu za kapitalnu dobit od kripto, što je specifičnost u odnosu na Hrvatsku i BiH gdje je prijava godišnja. Rok je 120 dana od isteka kvartala u kome je ostvarena kapitalna dobit.

Rokovi za svaki kvartal

| Kvartal | Period | Rok za prijavu |

|---|---|---|

| Q1 | Januar – mart | Do 31. jula |

| Q2 | April – jun | Do 31. oktobra |

| Q3 | Jul – septembar | Do 31. januara (iduće godine) |

| Q4 | Oktobar – decembar | Do 30. aprila (iduće godine) |

Prijava se podnosi i u slučaju kapitalnog gubitka, a i u slučaju da nisi prodao ništa u kvartalu ne moraš ništa podnijeti. Detalje o kupovini kriptovaluta u Srbiji i kakvim platformama korisnici imaju pristup možeš naći u vodiču za kupovinu kriptovaluta u Srbiji.

Korak po korak – prijava putem e-uprave

- Prikupi sve izvode s mjenjačnica (Binance, Kraken, Kriptomat) za kvartal koji prijavljuješ

- Izračunaj kapitalnu dobit ili gubitak za svaku oporezivu transakciju

- Zbroji sve dobitke i oduzmi eventualne gubitke u istom kvartalu

- Otvori portal e-uprava.gov.rs i prijavi se digitalnim potpisom ili eID

- Pronađi obrazac za poresku prijavu kapitalne dobiti od digitalne imovine

- Ispuni obrazac s izračunatim iznosima i priloži dokumentaciju

- Prijava se može podnijeti i pisano na šalteru nadležne Poreske uprave

- Plati utvrđeni porez u roku koji je naveden u rješenju Poreske uprave

Dokumentacija koja mora biti uz prijavu

- Izvodi mjenjačnica s datumom, vrstom kripto, količinom, nabavnom i prodajnom cijenom

- Blockchain zapisi transakcija kao dodatni dokaz

- Bankovni izvodi za fiat dio transakcija

- P2P ugovori ili drugi pisani dokazi za P2P kupovine

- Za rudarenje: računi za struju i dokumentacija o opremi za odbitak troškova

Poreska uprava može pozvati na pojašnjenje i tražiti dopunsku dokumentaciju. Zbog toga se sva dokumentacija čuva minimalno 5 godina od podnošenja prijave.

Posebni slučajevi – rudarenje, staking, NFT i zabrane

Rudarenje – 20% u trenutku primanja, 15% pri prodaji

Rudarenje kriptovaluta u Srbiji nosi dvostruku poreznu obavezu. Kada primiš rudarsku nagradu, obaveza nastaje odmah – plaćaš 20% “drugi prihod” na tržišnu vrijednost nagrade u trenutku primanja. Od te vrijednosti možeš odbiti dokumentovane troškove rudarenja: račune za struju i amortizaciju opreme.

Kada naknadno prodaš rudarenu kriptovalutu, nastaje i kapitalna dobit po stopi od 15%. Ali nabavna cijena za taj obračun je tržišna vrijednost u trenutku primanja nagrade – dakle, vrijednost koju si već koristio kao osnovu za 20% porez.

Staking nagrade – isti tretman kao rudarenje

Staking nagrade tretiraju se identično rudarenim nagradama. U trenutku primanja staking nagrade nastaje porezna obaveza od 20% na tržišnu vrijednost. Naknadno prodavanje tih nagrađenih tokena oporezuje se kao kapitalna dobit od 15%. Ovo vrijedi i za centralizovani staking (Binance Earn, Kriptomat) i za DeFi staking direktno iz novčanika. Poreska uprava Srbije nije izdala posebno mišljenje koje bi razlikovalo ove dvije forme stakinga. Detalje o kupovini Ethereuma i opcijama za staking možeš naći u vodiču za kupovinu Ethereuma.

NFT – porez po analogiji

Zakon o digitalnoj imovini ne reguliše NFT posebno. Prodaja NFT-a oporeziva je analogijom s prodajom druge digitalne imovine – 15% na kapitalnu dobit. Ako je NFT autorsko djelo, primjenjuje se drugačija porezna klasifikacija. Za aktivne NFT kreatore i trgovce preporučuje se konzultacija s poreznim savjetnikom koji prati aktualne smjernice Poreske uprave.

Šta je zabranjeno – kripto plaćanja u svakodnevnom životu

Prema Zakonu o digitalnoj imovini, fizičkim licima je zabranjeno koristiti kriptovalutu kao sredstvo plaćanja u svakodnevnom životu. Svi računi moraju biti ispostavljeni u srpskim dinarima. Kripto se može koristiti kao investicija i predmet kupoprodaje ali ne kao valuta za plaćanje robe i usluga između fizičkih lica. Izuzetak su autorizovani pružaoci kripto usluga licencirani od Narodne banke Srbije.

PDV na kriptovalute u Srbiji

Promet virtualnih valuta (BTC, ETH, SOL i slično) oslobođen je PDV-a bez prava na odbitak prethodnog poreza. Prodaja, zamjena i posredovanje u prometu virtualnih valuta ne podliježe PDV-u.

Drugačije je s digitalnim tokenima koji u sebi sadrže pravo na pristup robi ili usluzi. Ako pružalac usluge koji je PDV obveznik prihvata ili izdaje tokenizovanu uslugu, takva transakcija može biti predmet PDV-a. Razlika je bitna za poduzetnike koji razvijaju token-based poslovne modele ili prihvataju tokene kao platno sredstvo za usluge.

Pravna lica i kriptovalute – posebna pravila

Pravila za fizička lica koja su opisana u ovom vodiču ne primjenjuju se automatski na kompanije. Pravno lice koje kupuje kriptovalutu evidentira je kao financijsku imovinu u poslovnim knjigama. Dobit od prodaje ulazi u ukupnu poslovnu dobit koja se oporezuje porezom na dobit po stopi 15% za velike kompanije ili 10% za male.

Za razliku od fizičkih lica, kompanije ne mogu koristiti pravilo oslobođenja od poreza po osnovu 10 godina držanja. Nema ni 50% oslobođenja za reinvestiranje – to je privilegija samo za fizička lica. Kapitalni gubitak od kripto evidentira se kao rashod koji smanjuje ukupnu poresku osnovu.

Autorizovani pružaoci kripto usluga licencirani od NBS imaju poseban tretman – oslobođeni su kapitalnog dobitka ako drže kripto isključivo za preprodaju u okviru licencirane djelatnosti.

CRS i strane mjenjačnice – šta to znači za korisnike iz Srbije

CRS (Common Reporting Standard) je međunarodni sistem automatske razmjene finansijskih podataka između poreznih uprava različitih zemalja. Srbija trenutno ne sudjeluje u CRS-u. To u praksi znači da strane mjenjačnice poput Binancea, Krakena ili Coinbasea trenutno nisu obavezne automatski dijeliti transakcijske podatke s Poreskom upravom Srbije kroz taj sistem.

Ovo se ne smije miješati s ličnom obavezom prijave. Zakonska obaveza prijave prihoda od kriptovaluta uvijek je na poreznom obvezniku, bez obzira na to koje podatke strana mjenjačnica dijeli ili ne dijeli s državnim organima. Argument “koristim stranu mjenjačnicu koja ne prijavljuje” ne ukida ličnu poreznu obavezu. Pritiski za širu primjenu CRS-a i sličnih mehanizama u Srbiji mogu ovu situaciju promijeniti u narednim godinama. Greške koje korisnici najčešće prave zbog nerazumijevanja poreznih obaveza opisane su u vodiču o greškama početnika u kriptu.

Najčešća pitanja o porezu na kriptovalute u Srbiji

Koliki je porez na kriptovalute u Srbiji 2026?

Stopa zavisi od načina sticanja prihoda. Prodaja kriptovaluta za fiat ili zamjena kripto-u-kripto oporezuje se s 15% na kapitalnu dobit. Rudarenje i staking nagrade oporezuju se s 20% kao “drugi prihod” u trenutku primanja. Plata u kriptu je 10% plus doprinosi. Nasleđe je 2,5%, a nasljednici prvog nasljednog reda su oslobođeni.

Kada se podnosi poreska prijava za kripto u Srbiji?

Poreska prijava se podnosi unutar 120 dana od isteka kvartala u kome je ostvarena kapitalna dobit. Q1 (januar-mart) – rok do 31. jula. Q2 (april-jun) – rok do 31. oktobra. Q3 (jul-septembar) – rok do 31. januara iduće godine. Q4 (oktobar-decembar) – rok do 30. aprila iduće godine.

Je li zamjena Bitcoin za Ethereum oporeziva u Srbiji?

Da. Za razliku od Hrvatske gdje je ovo sporno, u Srbiji je zamjena jedne kriptovalute za drugu oporezivi događaj. Plaća se 15% na kapitalnu dobit ostvarenu u zamjeni – razliku između nabavne cijene BTCa i tržišne vrijednosti ETHa koji si za njega dobio.

Kada ne moram plaćati porez na kripto dobit?

Dobit nije oporeziva ako si kriptovalutu držao neprekidno 10 ili više godina bez prodaje. Osim toga, ako prihod od prodaje uložiš u osnovni kapital srpske firme u roku od 90 dana, plaćaš porez samo na 50% dobitka. Nasljednici prvog nasljednog reda (supružnik, djeca, roditelji) oslobođeni su poreza pri nasleđivanju kripto.

Šta se dešava ako nemam dokaz o nabavnoj cijeni kripta?

Ako nemaš pisani dokaz o nabavnoj cijeni, cjelokupna prodajna cijena postaje porezna osnova. Primjer: kupio BTC za 20.000 EUR bez dokaza, prodao za 32.000 EUR. Bez dokaza plaćaš 15% na 32.000 EUR = 4.800 EUR. S dokazom bi platio 15% na 12.000 EUR = 1.800 EUR. Uvijek čuvaj izvode mjenjačnica i P2P ugovore.

Koliki je porez na rudarenje kriptovaluta?

Rudarene kriptovalute oporezuju se s 20% kao “drugi prihod” u trenutku primanja nagrade, na tržišnu vrijednost u tom trenutku. Od tog iznosa mogu se odbiti dokumentovani troškovi (struja, amortizacija opreme). Naknadno prodavanje rudarene kripto oporezuje se još jedanput kao kapitalna dobit od 15%.

Kako funkcioniše 50% poresko oslobođenje?

Ako prodaš kripto i u roku od 90 dana uložiš prihod u osnovni kapital srpske firme, plaćaš porez samo na 50% dobitka. Efektivna stopa je 7,5%. Uvjet koji se često zaboravlja: investicija mora ostati u firmi minimalno 2 godine. Ako povučeš kapital ranije, oslobođenje se gubi i porez vraća na puni iznos.

Da li moram prijaviti kripto na stranoj mjenjačnici?

Da. Obaveza prijave je na tebi kao poreznom obvezniku bez obzira na to koje podatke strana mjenjačnica dijeli s Poreskom upravom Srbije. Srbija trenutno ne sudjeluje u CRS međunarodnoj razmjeni podataka ali se to može promijeniti. Argument da strana mjenjačnica “ne prijavljuje” ne ukida tvoju ličnu obavezu.

Porez na kriptovalute u Srbiji u 2026. ima jasna pravila ali i neke specifičnosti koje korisnici najčešće previđaju: 20% stopa za rudarenje i staking (ne 15%), kvartalni rok od 120 dana, problem P2P dokumentacije i uvjet od 2 godine za reinvestiranje. Što urednija dokumentacija svake transakcije – to manje problema pri prijavi. Za složene situacije – aktivni DeFi korisnici, rudari, poduzetnici – konzultacija s poreznim savjetnikom koji prati aktuelne smjernice Poreske uprave je vrijedna investicija. Usporedbu poreznih pravila s Hrvatskom možeš naći u vodiču o porezu na kriptovalute u Hrvatskoj.